Eine valide Treibhausgasbilanz ist die Grundlage jeder effektiven Klimaschutzstrategie.

Alle Unternehmen sind gefordert, die Erderwärmung zu begrenzen, indem sie ihre Treibhausgasemissionen (THG) reduzieren. Investitionen in den Klimaschutz lohnen sich nicht nur für Umwelt und Gesellschaft, sondern auch für Unternehmen. Denn die wirtschaftlichen Schäden durch die Erderwärmung sind laut einer Studie des Potsdam-Institut für Klimafolgenforschung (PIK) sechsmal höher als die Kosten zum Erreichen des 1,5-Grad-Ziels des Pariser Klimaabkommens.

Unternehmen sollten daher eine Klimastrategie entwickeln, die auf das Erreichen von Treibhausgasneutralität abzielt. Voraussetzung dafür ist, dass sie erst einmal ihre Treibhausgasemissionen bilanzieren. Das ist gerade für viele kleine und mittlere Unternehmen (KMU) herausfordernd, da das Erstellen einer Treibhausgasbilanz einen komplexen Prozess darstellt und insbesondere beim ersten Mal erheblichen Aufwand erfordert.

Selbst für Unternehmen, die nicht nach der Corporate Sustainability Reporting Directive (CSRD) berichtspflichtig sind, kann sich der Aufwand für eine THG-Bilanz lohnen. Denn für Geschäftspartner, Geldgeber und Konsumenten ist das nachprüfbare Engagement von Unternehmen für den Klimaschutz ein zunehmend wichtiges Kriterium.

Auswahl des Standards für die THG-Bilanzierung

Bevor ein Unternehmen mit der Arbeit an seiner Treibhausgasbilanz beginnt, sollte es sich erst einmal entscheiden, nach welchem methodischen Standard es bilanzieren will.

Der am weitesten verbreitete Standard für die Erstellung eines Corporate Carbon Footprint (CCF) ist das Greenhouse Gas Protocol (GHG Protocol), welches definiert, wie die Emissionen eines Unternehmens in den einzelnen Scopes zu bilanzieren sind. Daneben gibt es als formale Norm die ISO 14064. Der wichtigste Unterschied besteht darin, dass ein THG-Bericht nach ISO 14064 zertifizierbar ist, was für das GHG Protocol nicht möglich ist. Während die ISO-Norm vor allem angibt, was zu tun ist, erklärt das GHG-Protocol mit Anleitungen und Orientierungshilfen, wie es zu tun ist.

Sobald der methodische Standard für die Erstellung eines Corporate Carbon Footprint (CCF) ausgewählt ist, kann die THG-Bilanzierung beginnen.

In 5 Schritten zur Treibhausgasbilanz

Die THG-Bilanzierung läuft in der Regel nach den folgenden fünf Schritten ab:

Schritt 1: Organisatorische, operative und zeitliche Grenzen festlegen

Organisatorische Grenzen: Es wird entschieden, ob die Bilanz das gesamte Unternehmen oder nur bestimmte Tochtergesellschaften und Standorte umfasst. Hierbei kann das Konsolidierungsverfahren auf Basis von finanzieller Kontrolle, operativer Kontrolle oder anteiliger Konsolidierung gewählt werden.

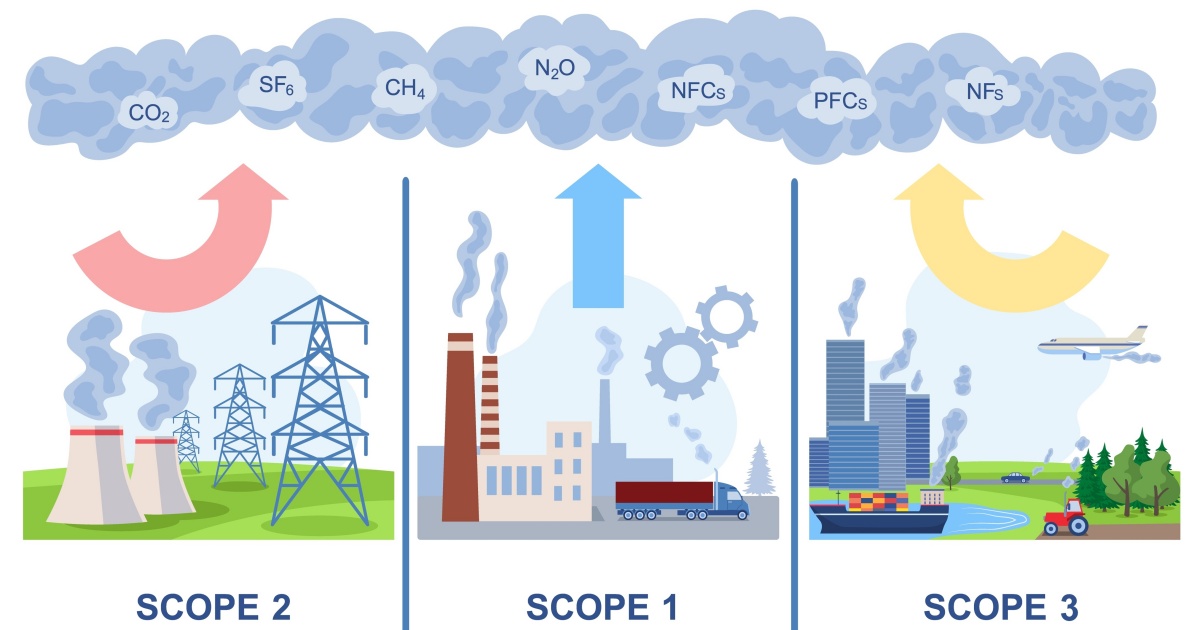

Operative Grenzen: Die Emissionsquellen sind innerhalb der definierten organisatorischen Grenzen festzulegen. Diese werden in Scope 1 (direkte Emissionen), Scope 2 (indirekte Energieemissionen) und Scope 3 (sonstige indirekte Emissionen aus der vor- und nachgelagerten Lieferkette) unterteilt. Speziell für Scope 3 sollte in einer Wesentlichkeitsanalyse ermittelt werden, welche Emissionsquellen eine wesentliche Wirkung haben und welche aufgrund geringer Wesentlichkeit ausgelassen werden können.

Zeitliche Begrenzung: Die THG-Bilanz bezieht sich generell auf ein Jahr, üblicherweise ein Kalenderjahr. Das Jahr der ersten Bilanz ist das Basisjahr und dient gewöhnlich als Referenzpunkt für Reduktionsziele und die Bilanzen der weiteren Jahre. Daher sollte das Basisjahr so repräsentativ wie möglich sein und keine starken Abweichungen aufgrund außergewöhnlicher externer Faktoren enthalten, wie beispielsweise die Coronapandemiejahre 2020 und 2021.

Schritt 2: Aktivitätsdaten erheben

Aktivitätsdaten dokumentieren Unternehmenstätigkeiten, die THG-Emissionen verursachen. Sie sind getrennt nach den drei Scopes zu erheben.

Scope 1 und 2: Sammlung von Aktivitätsdaten aus unternehmenseigenen oder kontrollierten Quellen, wie z.B. Fuhrparks und Heizungen (Scope 1), sowie aus externen Quellen, wie z.B. Strom und Fernwärme (Scope 2).

Scope 3: Erfassung von Aktivitätsdaten entlang der gesamten vor- und nachgelagerten Wertschöpfungskette, z.B. für Geschäftsreisen, Materialbeschaffung und Abfallmanagement. Die Daten müssen valide, konsistent und vollständig sein, um genaue Berechnungen der Emissionen zu ermöglichen.

Schritt 3: Emissionsfaktoren ermitteln

Emissionsfaktoren sind Umrechnungsfaktoren für die in Schritt 2 erhobenen Aktivitätsdaten. Sie beziffern die THG-Intensität je Einheit einer bestimmten Aktivität, zum Beispiel CO2-Emissionen je Kilowattstunde Stromverbrauch. Energiegehalt und freigesetzte Emissionen unterscheiden sich von Energieträger zu Energieträger. Daher sind für jeden Aktivitätsdatensatz passende Emissionsfaktoren zu ermitteln.

Bei Scope-2- und Scope-3-Aktivitäten können diese Emissionsfaktoren teilweise von den Anbietern der vorgelagerten Lieferkette abgefragt werden. Ein weiterer weg besteht darin, Emissionsfaktoren aus Datenbanken ermitteln. Einige dieser Datenbanken, wie GEMIS, DEFRA und ADEME, sind kostenfrei, andere sind kostenpflichtig.

Schritt 4: Emissionen berechnen

Mit Hilfe der ermittelten Emissionsfaktoren (Schritt 3) können die gesammelten Aktivitätsdaten (Schritt 2) in CO₂-Äquivalente (z.B. kg CO₂e pro kWh) umgerechnet werden.

Auf Basis der gesammelten Aktivitätsdaten (Schritt 2) und ermittelten Emissionsfaktoren (Schritt 3) werden die vom Unternehmen verursachten THG-Emissionen berechnet. Hierfür werden die Aktivitätsdaten mit dem jeweiligen individuellen Emissionsfaktor multipliziert und in in CO₂-Äquivalente (z.B. kg CO₂e pro kWh) umgerechnet. Die Formel hierfür lautet:

THG-Emissionen [kg CO2e] = Aktivitätsdaten [Einheit] x Emissionsfaktor [kg CO2e / Einheit]

Die resultierenden Einzelemissionen werden dann summiert. Nach dem GHG Protocol sind Einzelsummen zu bilden für:

- Scope-1-Emissionen

- Scope-2-Emissionen

- Scope-3-Emissionen

- Biogene Emissionen

- THG-Senken

Die Summe aller Emissionen abzüglich der THG-Senken, also der biologisch oder technisch aufgefangenen und gebunden Emissionen, bildet den Gesamt-Nettowert der THG-Emissionen.

Software: Prinzipiell ist das Berechnen der THG-Emissionen mit Standard-Software wie Excel machbar. Durch den Einsatz spezialisierter Software kann der Prozess jedoch vereinfacht und möglichen Fehlkalkukationen in selbstgebastelten Excel-Tabellen vorgebeugt werden.

Qualitätssicherung: Unabhängig von der gewählten Software-Lösung sollten die Daten und Berechnungen durch interne oder externe Audits überprüft werden, um Genauigkeit und Zuverlässigkeit der berechneten Emissionen sicherzustellen.

Schritt 5: Ergebnisse in THG-Bericht zusammenführen

Die Ergebnisse der Schritte 1 bis 4 werden im fünften Schritt in einem Bericht über die THG-Bilanz des Unternehmens zusammengeführt, der ggf. Teil eines umfassenderen Nachhaltigkeitsberichts ist.

Struktur und Inhalt: Der Bericht enthält sowohl qualitative als auch quantitative Informationen, einschließlich einer klaren Darstellung der Methodik, der ermittelten Emissionen und der zugehörigen Annahmen.

Transparenz und Kommunikation: Der Bericht wird in einer für interne und externe Stakeholder verständlichen und transparenten Form geschrieben und veröffentlicht.

Treibhausgasbilanz im Rahmen der unternehmerischen Klimastrategie verwenden

Die Treibhausgasbilanz ist ein zentraler Baustein für die unternehmerische Klimastrategie, die folgende Elemente enthalten sollte:

Zielsetzung: Festlegung konkreter, messbarer Ziele zur Reduktion der Treibhausgasemissionen. Diese Ziele sollten ambitioniert, aber realistisch sein, um die Nachhaltigkeitsstrategie voranzutreiben.

Maßnahmenplan: Entwicklung eines detaillierten Plans zur Emissionsreduktion, der verschiedene Bereiche wie Energieeffizienz, erneuerbare Energien und Lieferkettenmanagement abdeckt.

Kontrolle und Anpassung: Regelmäßige Überprüfung der Fortschritte und Anpassung der Maßnahmen, um sicherzustellen, dass die festgelegten Ziele erreicht werden.

Diese Elemente basieren auf einer validen jährlichen THG-Bilanz, die es erst ermöglicht eine Klimastrategie zu entwickeln und später zu überprüfen.

Fazit

Unternehmen, die weder eine THG-Bilanz noch eine Klimastrategie haben, sollten so bald wie möglich damit anfangen. Auch KMU, die keiner Berichtspflicht unterliegen, riskieren sonst Wettbewerbsnachteile. Positiv betrachtet kann eine THG-Bilanz Unternehmen über das Erkennen der eigenen Emissions-Muster helfen, Verbesserungs- und Einsparpotentiale zu identifizieren, die über die THG-Reduzierung hinausgehen.

Wenn Ihr Unternehmen beim Erstellen der THG-Bilanz und dem Entwickeln der Klimastrategie Unterstützung benötigt, , können Sie gern ein kostenfreies unverbindliches Gespräch mit mir vereinbaren.